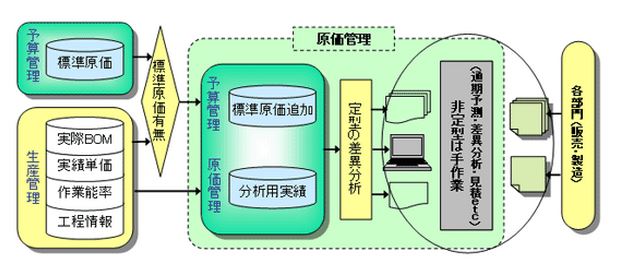

原価管理

業務内容:定められた品質の製品を所定の期日までに、最低の原価をもって生産することは、製造企業の経営にとって主要な機能である。企業は利益を追求する組織体であり、このためにも原価は管理されなければならない。

原価管理とは、経営のムダを、金(原価)という企業活動全体に共通する一般的尺度に置き換えて、徹底して排除することをいう。つまり”ムダの排除”を金の面から捉えて改善することである。

原価管理のための原価計算は、大きく3つの目的をもっている。第1に責任者を明確にし、その業績を測定評価する。第2に経営責任者に業績結果を報告し、第3に改善実施がどの程度進み、業績に対してどのような影響があったかを判断することである。

一般に、このような管理活動を行う部門は、予算課とか会計課と呼ばれるところで、予算課では、標準原価の設定を行い、会計課では、原価計算をして各種の報告書を作成する。具体的には、①職能的責任の区分に従って原価部門を設定し、②標準原価を決め、③実績との測定が可能なような原価計算制度を実施し、④標準原価と実際原価の差異分析をし、⑤その原因を調査分析して、⑥結果の報告を行い、⑦これにより改善措置をとる。

このようにすることで、組織のすべての人が生産性向上への動機付けを受け、原価低減活動、ムダの排除へとつながっていく。

■ 問題点:原価管理には、次のような問題点がある。

1 全体的に原価の意識が低い。

2 原価計算が財務会計上のために行われており、原価データの内容が粗い。

3 原価情報として提供、把握するタイミングが非常に遅い。

4 原価資料が経営意思決定や経営管理に効果的に活用されていない。

5 従来からの原価計算制度が多品種少量生産への移行に追随できない。

■ 機能:部品表を使用して、製品、組立品、部品および原材料など、すべての品目について直接費、間接費を考慮して製品別の標準原価計算を行う。また、工程管理や受入・検収管理などから渡された原価情報を使って、原価管理をするために必要な費目別、部門別、製品別の原価表を作成する。

コメント